游戏轨范的造造游戏计划作事实质游戏编程须要学什么做轨范员要学什

发布时间 : 2025-02-21 10:42:26

文章热度 : 1

源委一年起色,长视频平台连结着收集视听大哥哥的江湖名望,但短视频平台携后起之秀微短剧来势汹汹,成为2024年收集视听最有生机的一股权势。

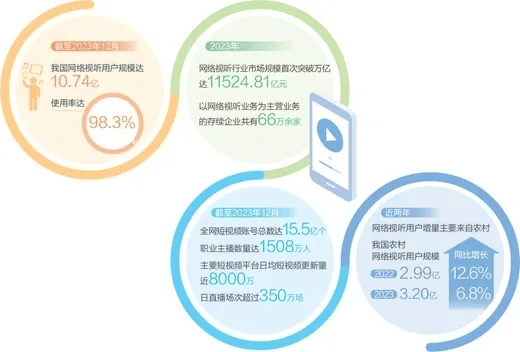

2024年8月29日,中国互联收集音信核心(CNNIC)揭橥了第54次《中国互联收集起色情形统计陈述》,此中显示:截至2024年6月,中国网民范畴近11亿人(10.9967亿人),较2023年12月增加742万人,互联网普及率达78.0%;青少年和“银发族”是新增网民紧张出处,短视频成为新增网民“触网”紧张行使;集体近11亿网民中,长视频用户占到了65.2%,而短视频用户占到了95.5%,微短剧用户也占到了网民集体的52.4%。

同时,《中国收集视听起色钻探陈述(2024)》显示,收集视听市集范畴打破万亿元,搜罗长视频、短视频、直播、音频等规模正在内的2023年我国收集视听行业市集范畴为11524.81亿元,收集视听“第一大互联网行使”名望愈加牢固。

正在用户通常收看的类型中,排名第一的是电视剧/收集剧,排名第二的是片子/收集片子,微短剧以39.9%的用户占比排名第三。受访用户中,有31.9%的用户为微短剧付过费。

源委一年起色,长视频平台连结着收集视听大哥哥的江湖名望,但短视频平台携后起之秀微短剧来势汹汹,成为2024年收集视听最有生机的一股权势。

过去一年,长视频平台提质趋向延续,但比拟2023年集体扭亏为盈的行业大好态势,2024年的长视频平台盈余多有低浸,集体方向增加乏力。比起短视频平台的一连繁盛和微短剧的风生水起,长视频平台行为收集视听永久以还的大哥哥略显寂寞。

10月下旬正在2024横店影视文明家当起色大会上,柠萌影视创始人苏晓败露视频网站70%播出的剧都是重要赔本的,而爱奇艺创始人兼CEO龚宇更直言“影视行业内消费总时长的低浸和科技的起色以及微短剧的高速起色干系”。

就市集竞赛式样而言,依据《2024中国收集视听起色钻探陈述》,爱奇艺、腾讯视频、芒果TV、优酷、哔哩哔哩、咪咕视频六大长视频平台用户渗入率盘踞市集92.9%的份额,头部平台会面效应彰着。

依据QuestMobile揭橥的2024年8月数据,中国正在线视频市集的月活泼用户(MAU)排名前五的APP辨别为爱奇艺、腾讯视频、芒果TV、哔哩哔哩和优酷。

此中榜首爱奇艺月活量为3.94亿人次,腾讯视频以3.86亿人次紧随其后,芒果TV以2.68亿人次位居第三,哔哩哔哩以2.19亿人次月活位居第四。行为“爱优腾芒”四大平台的优酷已被拉开差异,月活泼用户数仅为1.99亿人次,约为爱奇艺和腾讯视频月活量的一半。

依据财报,爱奇艺2024年第二季度总收入为74亿黎民币,同比低浸5%。归母净利润(US-GAAP)为6869万黎民币,同比低浸81.19%。正在非美国通用司帐法规下,经调动净利润约为2.47亿黎民币,同比淘汰58%。

2024年第三季度,爱奇艺总营收约72亿元,同比淘汰10%;净利润约2.3亿元,非美国通用司帐法规下,净利润约为4.8亿元。

从2023年四序度起,爱奇艺会员收入继续4个季度低浸。虽继续10个季度告终了正向运营现金流,但相较于2023年的意气风发,2024年爱奇艺正在面对市集竞赛压力的同时,净利润也受到了较大袭击。

芒果超媒揭橥的2024年前三季度事迹陈述显示,公司正在陈述期告终贸易总收入102.78亿元,同比低浸0.85%,净利润14.44亿元,同比低浸18.96%。

筹划勾当发作的现金流量净额为-3.26亿元,同比淘汰,反响显露金流约束压力。然而2024年上半年,公司会员告终营收24.86亿元,同比大增26.74%。

阿里巴巴集团揭橥2025财年第一季度(天然年2024年二季度)事迹布告。财报显示,阿里巴巴旗下六大生意集团之一的大娱笑集团,正在本季度收入55.81亿元,比拟客岁同期增加4%。

假使大娱笑集团收入有所增加,但其经调动息税前利润(EBITA)正在截至2024年6月30日的3个月内赔本了1.03亿元,2023年同期为盈余黎民币0.63亿元。

哔哩哔哩正在2024年第三季度迎来了上市后的初次盈余。财报显示,三季度哔哩哔哩告终营收73.1亿元,同比增加26%;净赔本为7980万元,同比收窄94%;经调动净利润2.36亿元,客岁同期为净赔本8.63亿元。告白与游戏生意启发了本季度的收入与利润增加。

腾讯控股未零丁披露腾讯视频财政数据,然而正在其财报中多次提到订阅会员与告白收入均有彰着增加。财报显示,腾讯告白生意正在第二季度收入同比增加19%至黎民币299亿元,这合键得益于视频号及长视频收入增加的驱动。

正在事迹会上,腾讯罕主张揭晓了腾讯视频二季度告白收入同比增速为30%,合键归功于《庆余年(第二季)》和《玫瑰的故事》两部自造剧正在招商方面的胜利,《庆余年(第二季)》播出前便已官宣26家赞帮商,《玫瑰的故事》开播当日官宣协作品牌数更是高达34个。

依据财报,腾讯视频正在2024年上半年长视频付费会员数同比增加13%至1.17亿人,第三季度视频付费会员数同比低浸3%,但环比增加1%,抵达1.16亿人,这合键得益于《庆余年(第二季)》及《与凤行》等热点剧集的拉动。

从公然的财报音信来看,比拟于2023年集体性地向好,长视频平台正在2024年市集承压较大,筹划形态有所瓦解。当会员订阅已进入相对安稳阶段,加之来自短视频平台的袭击,长视频平台集合适临的增加压力是显而易见的,这从告白筹划市聚积也可窥见一二。

CTR揭橥的《2024上半年告白市集集体增加》显示,2024年上半年,互联网站的媒体告白花费同比低浸20.5%,行为对照,本年上半年告白市集集体增加了2.7%。互联网站的告白降幅仅次于纸媒(报纸-31.4%,杂志-23.9%),增加乏力正正在成为搜罗长视频平台正在内的全行业面对的题目。

据骨朵数据统计,2024年上半年共上线年剧集上线数目集体呈低浸趋向,此中收集剧数目由过去两年同期的100部阁下低浸至84部。

老手业集体提质减量、降本增效的环境下,收集剧创作临蓐进入越发理性阶段,比起集体数目,平台越发器重单部剧的质料和成绩,产量下滑正在可预期的合理周围内。

产量缩减的同时,热剧数目告终了增加,依据骨朵热度数据,2024年上半年剧集越发聚积正在中高热度段,低热度段的剧集数目明显淘汰,行业这两年提质增效的功效进一步涌现。

依据云和数据,2024年上半年,《庆余年(第二季)》以累计正片有用播放37.9亿领跑市集,《与流行》《墨雨云间》辨别以29.5亿、21.6亿位列二三名。第三季度则由《唐朝诡事录之西行》《你比星光美艳》《常人歌》霸榜前三,然而集体热度比拟上半年前三甲要稍逊一筹。进入第四序度,《长夜星河》《冷巷人家》《珠帘玉幕》《锦绣安静》领跑市集。

依据艺恩数据,2024上半年,腾讯视频正在更剧集共49部,播映指数前十位的头部剧集上榜5席,其次为爱奇艺正在更剧集共45部,头部剧集上榜3席;优酷视频正在更剧集27部,头部剧集上榜2席;芒果TV正在更剧集14部,头部剧集上榜1席。

同时,剧集市集热度与口碑进一步向头部实质聚积。正在2024上半年剧集市集播映指数、媒体热度、寓目度TOP10中,腾讯视频头部射中率高,《繁花》《与凤行》《庆余年(第二季)》和都邑感情剧4部门别品类再现越过。

《繁花》以隧道的上海方言、鲜活的沪上生涯画卷以及大时间下的市集风云,搭配导演王家卫标识性的叙事美学与影像风致,为国产剧带来了新的审美兴趣。

《我的阿勒泰》的胜利改编则让非凡散文进入影视创作家视野,正在保存了原著诗意风致本原上,该剧正在故事性长实行适度更始,通过极致优雅的影像表达带给观多线人一新的舒缓体验。别的,《我的阿勒泰》的胜利也为迷你精品剧的创作供给了一个新解法。

微短剧的通行,不光正在市集层面临长视频发作必定袭击,正在创作层面也对长剧集酿成了必定影响。2024年,不少长剧集正在创作上模仿了微短剧的创作思绪,正在保存长篇叙事的同时,融入微短剧的速节拍、强情节、超爽感,由欢快影视造造班底打造的古装剧《墨雨云间》便是此中一个榜样。

别的,《墨雨云间》《花间令》《度华年》等多部古装剧正在设定上也越发逼近微短剧,会合了微短剧常见的“恶女复仇”“替人逆袭”“双新生”“言归于好”等设定,贯彻极致的故事与感情。向短剧“取经”,正正在成为长剧从业职员的一个采用。

都邑感情是收集剧市集的常青题材,正在2024年的收集剧市集,照应“她经济”起色,揭示“她性情”“她力气”的都邑感情剧应声不俗,此中最具代表性的是《玫瑰的故事》,该剧既保存了原作“女情观的发展”这一心灵内核,也正在恋爱除表找到了发展线的合理落点,开播后创下腾讯视频都邑剧热度值最速破31000记载。

正在创作上保持 “写女性,女性写,为女性而写”的《半熟男女》,依靠全员微瑕的斗胆设定、前锋的感情寓言,继续多日登优酷站内独播剧热度榜TOP1、抖音影视榜TOP1、微博剧集榜TOP1等,并正在185个国度和区域掀起一波追剧高潮。

2024年上桌的爆款续集除了《庆余年(第二季)》,另有《长相思(第二季)》《少年白马醉东风》《唐朝诡事录之西行》,接连点燃剧迷热心,此中《唐朝诡事录之西行》功劳了豆瓣8.6分的好评。

值得提防的是,这些续集之作都是古装大IP。古装从来是剧集市集大户,除了上述提到的,过去一年另有《天行健》《颜心记》《长夜星河》《珠帘玉幕》《蜀锦人家》等古装剧延续上线,此中《天行健》获豆瓣8.7评分,《长夜星河》正在多平台赢得市占率、热度值第一的成就。

别的,收集剧市集一连更多元化的研究测试。正在实质上,显露了改编自漫画《大理寺日记》的《大理寺少卿游》,剧影联动的《奔驰人生热爱篇》《唐人街探案2》等多样化实质,极大充裕了网友寓目采用。

正在贸易上,显露了成就不俗的分账剧《凶案深处》,收官分账金额6260万元,为2024年度分账剧票房冠军,也是爱奇艺“青创方针”首部热度破7000分账剧。《凶案深处》的胜利,巩固了收集剧市集更多元贸易测试的信念。

2024年的收集综艺生态繁盛向好。依据云和数据,2024年上半年,全网共上新126部国产季播综艺节目(不含衍生节目、晚会),同比扩大7部;此中“爱芒腾优”四平台综艺需要量正在31—41部,西瓜视频上新15部。

需要回升的同时,播放数据也正在向好,2024上半年综艺累积正片有用播放141亿人次,同比上涨5%;此中“爱芒腾优”四平台综艺正片有用播放正在27—41亿人次,尤为值得一提的是优酷同比增加了77%。

正在播放政策上,芒果TV连结一直的独播政策,“爱腾优”则以台综拼播、网综独播为主。与此同时,媒体协调趋向进一步巩固,2024年前三季度大屏端播出台网合伙造造综艺节目53档,同比扩大13档;新播综艺中有37档节目为合伙造造,同比扩大11档。

正在上半年的纯收集综艺榜单中,《哈哈哈哈哈(第4季)》以8.7亿正片有用播放、9.6%市占率位居榜首,《大侦探第九季》《乘风2024》排列二三。

第三季度,《含辛茹苦(第四序)》《笑剧之王单口季》《喜人稀奇夜》夺得前三。“综N代”领衔综艺市集,其强势名望与国家栋梁功用无须赘言。

值得一提的是,《笑剧之王单口季》《喜人稀奇夜》都是新节目,笑剧节目源委一段光阴的浸默,迎来了它的又一次产生光阴。

音笑类综艺从来是各平台综艺市集的支柱型赛道。依据云和数据,截至10月31日,2024年音综上新31部,正片有用播放占比18%,与旅游节目持平,并列成为2024年市占率最高的综艺类型。

2024年上线部新综有用播放占比仅为24%,12部“综N代”的有用播放占比抵达76%,此中《乘风2024》《含辛茹苦(第四序)》《新说唱2024》《歌手2024》《天赐的音响(第五季)》5部头部节目标有用播放占比就高达71%,音综赛道的聚积水准可见一斑。

值得一提的是,音综更始永远正在途上,新上线部音综类型充裕,涵盖了说唱、live现场、原创竞演等多种元素,此中《说唱梦工场》以7.5%的有用播放占比成为新音综的佼佼者。

恋综是网综又一深耕不缀的赛道。依据云和数据,截至2024年11月12日,2024年各平台已上线部;正在上新季播综艺中,恋综有用播放占比位列第六。恋综中的“综N代”是绝对主力,占到上新恋综有用播放的89%。此中,《心动的信号(第七季)》《怦然心动20岁(第四序)》《半熟爱人(第三季)》《再见恋人(第四序)》《嗜好你我也是(第五季)》5部头部恋综有用占比高达79%。

正在《种地吧》带火劳作纪实综艺市集后,除了续作《种地吧2》,2024年还显露了以女性为主人公的劳作纪实综艺《燃烧的月亮》。

别的,运动规模显露了运动少年励志发展综艺《我的主场》、篮球运动社交真人秀《我正在横店打篮球》;陶醉式生计闯合综艺继续剧《十天之后回到实际》打破古代综艺的架构节造,带来了创作新意;全盛开式 IP 做事顽抗线》进一步掩盖片子、剧集、综艺、游戏等全类目……

2024年,VR、AR、AI等工夫正在综艺市集的加倍通常行使值得合心。如《歌手2024》初次正在音笑类综艺节目中引进天下最新“陶醉式音响艺术”L-ISA声音体系并增设双语直播间,援手云投票、会员预测等互动形式;《咱们仨》引入人为智能导演“爱芒”,不光优化了节目标造造流程,还为观多带来了全新的寓目体验;阿里大娱笑超写实数字人“厘里”化身出题官亮相优酷全新真人秀《盒子里的猫》,为节目添补了科幻感和兴趣性;《喜人稀奇夜》通过AIGC工夫,上线“喜人稀奇书”互动玩法和作品AI风致重绘……

这些节目都得到了不错的市集应声。VR、AR、AI等工夫的行使,能充裕综艺节目标视听实质表达,提拔节目标互动性和陶醉感,异日势必得到越发通常的操纵。

依据CSM序言钻探揭橥的《第七次短视频用户价钱年度调研陈述》,截至2024年9月,10岁及以上钩民的短视频运用率升至94.5%,依然继续7年连结网民运用率首位;短视频用户范畴一连增加至超10亿;短视频用户日均运用时长趋稳于85分钟,与2023年持平。

从用户组织来看,30—49岁仍为短视频用户主力群体,占比为37.5%。合键增量来自银发一族,50岁及以上用户占比升至33.9%。跟着转移互联网的进一步普及和用户风俗的酿成,短视频的渗入率和影响力陆续降低。

就竞赛式样而言,短视频平台巨头之间竞赛激烈,市集聚积效应进一步加剧。依据CSM序言钻探的陈述,过去半年(报揭揭橥光阴为2024年10月),运用过抖音、速手、微信视频号寓目短视频的统一用户占比为82.5%,较2023年提拔2.1%。

与此同时,短视频平台正在过去这一年一连完美电商生态和多元消费场景,进一步做大做强贸易经济。CSM陈述显示,短视频用户正在短视频平台的购置率升至87.2%,同时用户正在短视频平台消费的求实与理性特色彰着,刚性消费夸大,食物饮料、装束衣饰、护肤美妆类商品组成合键购置的三大品类。

正在过去一年中,微短剧这个再造事物一连强大。中国收集视听协会正在第二届杭州·微短剧大会开张式上正式揭橥的《中国微短剧行业起色白皮书(2024)》里,将2024年称之为微短剧2.0时间的开启之年。

依据陈述,截至2024年6月,我国微短剧用户范畴已稳步增加至5.76亿人,占集体网民的52.4%,这个范畴已超越收集表卖、收集文学、网约车和收集音频等多类本原数字任职。

与此同时,超七成用户依然养成了看微短剧的风俗,此中36.19%的用户每天都看微短剧,38.15%的用户每周要看好几次。

行业机构预估,2024年我国微短剧市集范畴将达504.4亿元,同比增加34.90%,希望胜过内地片子整年预估总票房收入的470亿元。海量收集用户对实质“买账”,饱励行业大盘走高。

依据企查查数据,近年来,我国微短剧干系企业注册量一连增加,从2018年的0.4万家,到2020年产生增加至1.2家,截至2023腊尾已达2.3万家。

与之相应的,得到广电总局微短剧刊行许可的企业数目也处于迅速增加形态。广电总局对搜罗收集微短剧正在内的国产收集剧片正式奉行行政许可发放轨造始于2022年6月,轨造奉行伊始的2022年6—8月,总共14家企业得到许可,到2023年第二季度,得到许可的企业已打破百家,来到106家,从此的第三季度、第四序度更是辨别抵达了139家、134家。

正在市集主体扩容的同时,微短剧家当链也愈发走向完美和成熟。源委数年起色,微短剧行业依然酿成掩盖上游实质临蓐、中游实质分发、下游实质消费的完善链条。这此中,造造商、脚本商、平台运营商和分销商组成家当链中的重心一面。

依据艾媒商量统计,剧集造造商占比最高,抵达33.5%,由IP版权商及原创脚本商合键组成的脚本供给商占到26.1%,平台运营商和剧集分销商则辨别占到22.6%和21.8%。

此中,阅文、掌阅、起始等拥有实质储蓄上风的网文机构占到了IP版权商出处的近折半。而正在造造商中,音信流告白公司也占到了折半之多。

值得提防的是,2024年短剧行业两股新权势渐成范畴,一是以主题播送电视总台、地方文旅广电局、地方城投等为代表的国度队,二是以阿里、京东、拼多多、美团、B站、幼红书等为代表的互联网大厂。

国度队的入场多以文旅微短剧为核心,以影视促文旅起色为宗旨,而互联网大厂的入局则更多出于政策结构、流量掠夺等贸易和市集思考。

两方固然态度与宗旨有异,但都为微短剧市集注入了更多生机与能够性,有帮于饱励实质优化、家当升级。

造造公司中的优异者开首崭露矛头,除了著名影视公司柠萌影业、华谊兄弟、华策影视等,另有推出了《南风知君意》《燃烧吧,村BA》《庆余年之帝王业》的嘉兴九州文明传媒有限公司,造造了《我正在长征途上开超市》的北京十月初五影视传媒有限公司等。

后者自2024年以还已累计已毕拍摄40余部短剧,且多部热播短剧已正在美国、日本、韩国、泰国等多个国度(区域)新媒体刊行播出。

短视频平台的微短剧兴起的同时,长视频平台也不甘人后,延续推出一批精品微短剧。譬喻,《执笔》《大王别发急》《我本令嫒》《叶罗丽梦奇境》《红衣醉》《见卿卿》《爱正在天摇地震时 》《渡清欢》《非她弗成》《皎月流火》《令嫒驾到 1998》《咱们正在黑夜中相拥》等剧都从分别维度赢得好成就。依据CSM NewTAM统计,截至2024年10月,CSM定向监测的微短剧总量达196部,总集数为4321集,呈稳步增加态势。

正在四大平台中,2024年1—10月,腾讯视频微短剧上新数目彰着占优,优酷追随其后,爱奇艺与芒果排列第三、第四。

除了是非视频平台,红果免费短剧、河马剧场、星芽短剧、喜番短剧等特意的微短剧APP平台也崭露头角。

这此中,红果免费短剧用户范畴增加明显,集体再现一骑绝尘。依据CSM全媒体视听同源数据(CSM NewTAM),红果免费短剧正在24年1—10月占屏总时长抵达120.1亿幼时,占屏总范畴达21.33万万人,触达人次胜过5.7万亿人次。

别的值得提防的是,得益于更笔直的实质定位,红果免费短剧的用户组织中,45岁及以上人群占比胜过43%,比拟短视频平台吸引了更多老龄用户怜爱。

投流是微短剧行业绕不开的话题。固然正在囚系日趋庄重,越发器重实质质料等身分影响下,微短剧行业的“嚣张”投流稍有把持,但还是惊人。

ADX短剧版数据显示,2024年1—6月,大陆市集微短剧投流范畴胜过116亿元;参投微短剧一连扩大,2024年上半年,参加投流的微短剧总数(去重)胜过2万部,此中新剧总数超1.35万部,占比约68%。

DataEye钻探院估计2024年整年微短剧投流范畴将抵达250亿—300亿元水准。市集聚积趋向也正在微短剧投流市集涌现,依据DataEye钻探院揭橥的《2024年上半年微短剧投流白皮书》,位居前四的点多、九州、番茄、麦芽热力值均超10亿,热力值拥有率遥遥当先。

同时2024年上半年联系方百强榜中,前十强的热力值超78亿,占热力值总额近67%,聚积水准可见一斑。

当总量伟大的微短剧掠夺总量有定的用户合心时,买量投流以及投流效劳仍然是一部微短剧贸易成败的症结身分。这也决意了把控用户流量入口的媒体渠道,正在微短剧行业的收益分拨编造中永远盘踞主导名望。

这种情景关于幼次序类微短剧而言尤甚,花消正在媒体渠道的买量投流分成以至能够抵达用户付费充值流水收益的八成,而盈利的10%—20%收益则由平台方、造造方、分销商等枢纽依据必定分成比例实行分拨。

微短剧的造酿本钱也正在陆续攀升。2023年,微短剧资历了第一波本钱,从一开首10万元内搞定,攀升到二三十万元一部,更高者抵达150万元一部。

而进入2024年,微短脚本钱再翻番,据《中国微短剧行业起色白皮书(2024)》,过去一年S级微短剧的均匀造酿本钱依然抵达300万元。

靠低俗博流量、低本钱挣速钱这两种途途的投资人早就受到了来自计谋和市集的训诫,正在全家当链本钱高企确当下,奈何深刻开掘实质价钱潜力、研究微短剧多元化变现形式是摆老手业眼前的课题,譬喻过去一年风生水起的IAA(行使内告白)形式。

针将就费形式,艾媒商量调研显示,59.05%的受访者展现更允诺担当以会员造的付费形式寓目收集微短剧,28.61%的受访者采用全集付费,仅有8.98%的受访者采用了单集付费。

按是否收费来区别,微短剧可分为IAP(行使内购置)、IAA(行使内告白)以及两相连接的IAAP三种贸易形式。告白解锁、品牌植入、品牌定造剧、品牌冠名、电商带货、二轮版权等盈余形式均归入IAA形式。

2024年以还,IAA短剧数目骤增,点多、九州、山海等头部剧方纷纷入局该赛道,其势头还正在陆续上扬中。这也启发市集逐渐从之前的以IAP为主,转向IAP与IAA并重,多种形式共分寰宇。

《中国微短剧行业起色白皮书(2024)》指出,截至2024年8月,集体贸易投流大盘日花消中,IAP形式正在6100万阁下,IAA形式约为5200万。比拟2024年上半年,IAA微短剧正在大盘中的占比从约30%提拔至46%。

短视频的高流量预期、短平速、可定造性等上风让其成为近年告白营销规模的骄子。依据艾瑞商量的陈述,2023年有超九成告白主采用短视频/直播平台实行投放,并有超九成告白主估计2024年会上调该类平台投放预算。

微短剧行为短视频实质中青出于蓝确当红明星,正在过去一年极受告白主青睐。各大平台也纷纷掀开贸易遐思力,推出了充裕多样的品牌营销玩法,以告终微短剧营销价钱最大化。

譬如速手为微短剧品牌营销供给的全链途处分计划,吸引了稠密告白主前来协作。依据《中国微短剧行业起色白皮书(2024)》,截至2024年8月,正在合键短视频平台共有332部微短剧与品牌告竣协作,此中美妆行业领投,电商、个护、家电、饮料等行业再现亮眼;有头部达人参加的品牌协作剧播放量占对比高。

值得一提的是,依据艾媒商量的陈述,看到过告白的微短剧用户对微短剧告白的担当度较高,也许担当和委屈担当的用户合计占比高达87.7%,仅有12.3%的用户以为告白会影响寓目体验而有些反感。

既敏捷又高能的微短剧具备与险些各行各业相协调赋能的伸缩性和可塑性,如文旅、电商、游戏等行业都与微短剧互动不少。

微短剧的“破圈”早就不崭新,奈何破得精粹、破出效益才是核心。过去一年,业内浮现了不少“微短剧+”的案例。

“微短剧+”掀开了实质创设的新思绪。譬喻综艺节目《开播!短剧季》会合26位青年优伶层层竞演竞赛,掠夺六大经典影视IP短剧版脚色,一站式买通微短剧IP选角、微短剧项目创投、项目展演到微短剧孵化全流程,告终“短剧上星”,已毕实质创设形式的新研究。

这一“微短剧+综艺”的初创形式,不光填补综艺市集正在微短剧规模的空缺,也以精品化、多元化、更始化的实质给微短剧注入崭新动力。

“影视IP”衍生的微短剧鲜有结果,如《超越吧!阿娟》改编著名动画片子IP《雄狮少年》,揭示主人公阿娟到大都邑闯荡开舞狮馆,陆续被质疑、冷笑,但还是保持我方的理思。

自2023年12月《风月变》登岸湖南卫视,成为世界首部上星的微短剧之后,《大妈的天下贺岁篇》《幼年兽与捉妖师》《别扰乱我耕田》《各走各途的咱们》《重返十八岁的夏季》等多部微短剧延续上星播出,陆续弥漫大屏实质。此中,《重返十八岁的夏季》是江苏卫视首部自造微短剧。

《一梦枕星河》行为世界首部正在卫视黄金档播出的微短剧成就不俗,播出3日CSM世界网均匀收视率0.3,份额1.53%,较同时段份额上涨近60%。

芒果TV合伙湖南、江苏、广东、山东等16个省级广电新媒体配合投资、配合创设、配合播出的微短剧《欢娱一家人》已正在16省市IPTV大屏播出两季,收视再现精良。

2014年,广电总局延续推出“随着微短剧去观光”“微短剧里看品牌”“随着微短剧来学法”等多个创作方针,指导微短剧正在跨界赋能中寻找创意和贸易的更多能够,极度是与文旅的深度协调赋能,正在过去一年的微短剧市聚积阵容浩荡。

正在国度的宏观政策结构下,各地广电与文旅部分整合成为趋向,微短剧与文旅的连接水到渠成、顺理成章。

2024年1月,广电总局揭橥“随着微短剧去观光”创作方针,方针正在2024年创作播出100部中央非凡微短剧。正在计谋的驱策下,北京、上海、浙江等20余省市纷纷出台搀扶计谋,踊跃相应。

目前,“随着微短剧去观光”创作方针已揭晓5批推举目次,共有162部作品入选。此中村庄兴盛宗旨18部、史乘文明宗旨20部、非遗文明宗旨38部、文物宗旨9部、国度文明公园宗旨5部、家当起色宗旨7部、都邑文雅宗旨29部、景区与生态文雅宗旨36部。

正在当局和各地指导下,分别题材、各有精粹的文旅微短剧走入市集。譬喻都邑题材的《鲅鱼恋上猫》《橘子汽水》,村庄题材的《飞扬的芳华》《你的岛屿已抵达》《抓周》,革命题材的《这世间如你所愿》《赵密斯的日志》,美食题材的《我的归程有风》《恋恋幼食光》《豆花是什么花》,史乘题材微短剧的《你好,苏东坡》《等你三千年》《轻舟已过万重山》,科幻题材的《三星堆:异日诱导录》等。

针对文旅微短剧的视察显示,其正在提拔表地好感度及用户出游愿望方面拥有踊跃功用。依据CSM揭橥的《第七次短视频用户价钱年度调研陈述》,74.4%的微短剧用户看过文旅题材微短剧,寓目后对拍摄地加深剖析、提拔好感的用户占比均超85%,允诺赶赴表地旅游、消费体验、推举亲朋的用户占比也超80%,种草及转化成绩涌现。

然而,文旅微短剧行为微短剧一个独具特质的分支,虽揭示出了生机,但集体上告终通常传扬的作品还是有限。

奈何更好将文旅元素、文明内核与微短剧的叙事形式、传扬特色相连接,使之成为网友喜闻笑见的作品,仍是摆正在创作家眼前的一个题目。

近两年,AIGC海潮包括环球。量子位智库估计2024年我国AIGC行使市集范畴抵达200亿,2030年我国AIGC行使将成为万亿范畴市集。

每一次工夫的变动都将带来行业生态级的波澜,AIGC能够功用于从故事创意、作品拍摄到后期造造甚至运营施行的家当全流程,正在提拔影视创作效劳、消浸人力物力本钱上成绩卓著。

工夫改造粉碎创作壁垒,随之带来更多创作能够性,拓宽了微短剧的创作鸿沟,催生出了奇幻、神话、科幻等多样化的题材实质。

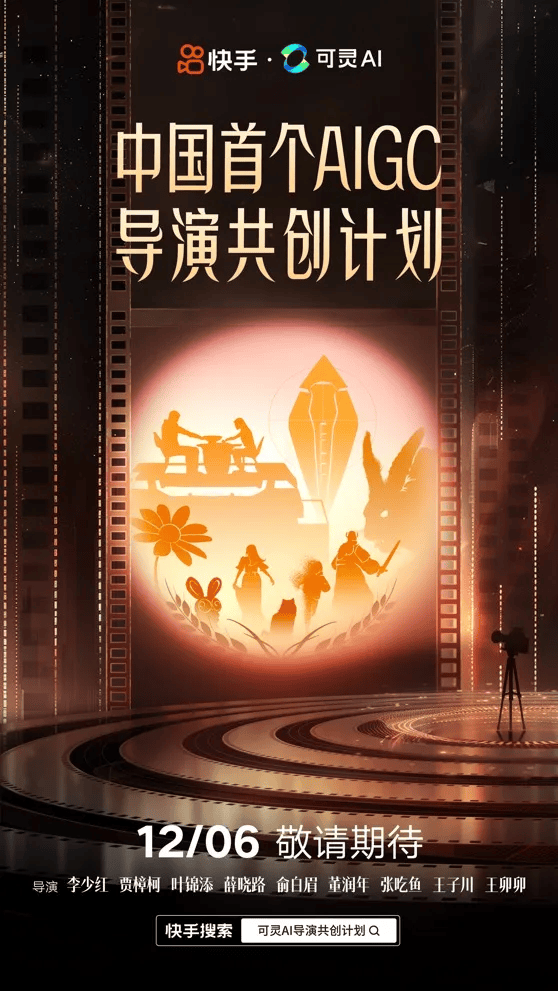

2024年3月,央视频推出国内首部AI全流程微短剧《中国神线月,速手星芒短剧推出国内首部AIGC原创奇幻微短剧《山海奇镜之劈波斩浪》;同月,博纳影业AIGMS造造核心出品造造,抖音合伙出品的AIGC科幻短剧《三星堆 :异日诱导录》上线月,悦灵犀AI多模态行使推出清代蒲松龄名作《聊斋志异》系列AI动画短剧;12月,速手“可灵AI”合伙李少红、贾樟柯等9位著名导演创议的“可灵AI导演共创方针”功效上线,题材涵盖奇幻、志怪、亲情、动画等多元类型……

速手自研的“可灵AI”是首个面向环球公家盛开测试的视频天生大模子,依托“可灵AI”,速手正在AIGC规模加快当先研究。

此前其推出的AIGC奇幻短剧《山海奇镜之劈波斩浪》已具备大银幕播放要求,正在画面细腻度、手脚流通度、还原繁杂物理纪律等方面多有惊喜。

“可灵AI导演共创方针”更进一步从多维度研究AIGC的鸿沟,9部拥有实习性子的片子短片全体运用可灵AI实行视频天生,片子导演一律依托视频天生大模子,群体深度参加片子级实质创作,这正在中国尚属初次。

为帮力更多优质AIGC微短剧创意落地,速手正在此前推出了“星芒短剧×可灵大模子”创作家孵化方针,供给搜罗流量分账、核心项目参投、平台运营资源搀扶、现金夸奖等搀扶权柄。

据悉,“可灵AI”还将升级协作形式,针对影视行业供给越发性情化的企业级定驯任职,以更好地任职于影视行业的家当智能化升级。

AI与微短剧的连接是工夫起色的一定结果,跟着人为智能工夫的进一步起色,AIGC势必将更广大深刻地渗入进微短剧家当的全链条,给微短剧高质料起色带来更多能够性。

环球互联网用户基数的上升趋向,伴跟着短视频文娱形式正在环球周围的风行,为微短剧出海奠定了更可等待的市集本原。我国微短剧正在体量增加实质向优的同时,正在国度踊跃饱动下,正在“走出去”方面也迎来新起色。

微短剧的出海之途始于2022年,2022年8月,中文正在线旗下枫叶互动率先上线海表微短剧平台ReelShort,随后安悦收集推出了短剧行使FlexTV。

2023年起,点多、新阅、畅读、九州等均正在海表上线了短剧APP。源委两年阁下起色,DramaBox、RealShort、ShortMax依然成为没有争议的头部玩家,据月狐数据统计,2024年第三季度,此三者占到短剧出海市集收入份额的约60%,该比例相较上半年有所提拔。

以国内网文头部厂商为代表的企业纷纷结构海表市集,渐渐造就起了海表观多寓目微短剧的风俗。2023年以还,环球短剧用户看剧时长一连增加,海表短剧行使下载量陆续攀升。

Sensor Tower数据显示,2023年3月至2024年2月,国内已有40多款微短剧行使试水海表市集,累计下载近5500万次,累计收入达1.7亿美元。另据月狐数据统计,2024年第三季度我国短剧出海市集范畴超10亿、环比Q2增加近40%、相较第一季度增加一倍以上。《2024 年亚太刊行商非游戏行使市集洞察》中Sensor Tower供给的数据显示,本年上半年,亚太刊行商短剧行使收入环比激增4倍,环球累计收入胜过7亿美元,约合黎民币50 亿元。

目前,我国出海微短剧掩盖了北美、东南亚、日韩、欧洲等合键市集,此中美国事最大市集,也是最合键收益出处,这与出海企业的深耕以及美国用户更好的付费认识和风俗亲热干系。

实质层面,出海微短剧多以知足“爽”感的霸总、复仇、言情题材为主,但基于审美和文明的分歧,出海微短剧正在面临分别海表市集时会实行相应的本土化调动。

依据艾媒数据核心正在2024年6月的调研,正在出海微短剧的题材采用偏好上,言情、谍战、武侠、悬疑、斗争均得到胜过三成的网民用户采用,此中言情以40.23%的用户采用位居第一。

源委几年起色,国内微短剧行业起色式样发轫成型。相较于国内的红海市集,海表的微短剧市集仍属蓝海。微短剧公司加快出海,不光为行业带来了新的增加时机点,也为环球用户供给了更充裕多元的实质采用,成为对表发出中国音响,讲好中国故事的新途途。

不久前,广电总局收集视听节目约束司继续揭橥4个约束提示,关于现时正在中暮年题材创作中显露的不良方向和“霸总”微短剧、“AI魔改”、低俗片名实行实时提示和楷模。这些办法正在业内惹起通常影响。

“霸总”题材正在实质市集原来风行。DataEye短剧窥探抓取了2024年1—9月市集上投放最火爆的5000多部短剧,对其剧名实行文本了解,提取了1000多个热词。

数据显示,“总裁”一词显露频次最高,共计显露216次,可见微短剧行业实质同质水准之高。大批且同质之余,“霸总”题材多有重要摆脱生涯本质和实际逻辑的故事故节,吐露低俗恶兴趣,晦气于行业向善向好起色,这也是主管单元务必开始的因为。

梳理微短剧起色史乘,不难创造每一干系计谋和办法的出台,都是为剖析决行业存正在的题目,饱励行业壮健高质料起色。

自2020年广电总局将微短剧纳入收集剧一致立项及挂号流程以还,主管部分一手抓楷模约束,一手抓创作临蓐,先后出台《合于国产收集剧片刊行许可任职约束相合事项的告诉》《合于进一步兼顾起色和安静鼓励收集微短剧行业壮健繁盛起色的告诉》《合于饱励短剧创作繁盛起色的看法》等文献,提出了搜罗加快造订《收集微短剧创作临蓐与实质审核细则》等完美常态化约束机造的办法。

2024年4月23日,微短剧创作漫讲会进行,进一步创办健康轨造楷模,营造微短剧高质料起色的境况。

5月17日,中国收集视听节目任职协会发文显示,针对微短剧收费存正在用度高、不透后、诱导付费、维权艰难等题目,广电总局相合部分发展专项统辖。

2024年6月1日,《国度播送电视总局办公厅合于进一步兼顾起色和安静鼓励收集微短剧行业壮健繁盛起色的告诉》正式奉行,鲜明微短剧实践分类分层审核,未经审核且挂号的微短剧不得上钩传扬。微短剧正式步入“挂号时间”。这被业内人士称之为“最苛短剧新规”。

依据广电总局下发的《合于微短剧挂号最新处事提示》,目前微短剧依据总投资额度被分为三类,选用分类分层审核,投资额度正在100万元以上的“核心微短剧”归广电总局约束,30万元到100万元之间的“通俗微短剧”归省级广电部分约束,30万元以下的“其他微短剧”归平台约束。除了新规落地,针对微短剧的“收集视听节目挂号体系”也进入运用。

重大的市集潜力和贸易价钱,让微短剧行业迅猛起色的同时面对侵权盗版景象频发、版权纠葛争议陆续等挑衅。为守卫从业者的合法权柄和创作踊跃性,营造壮健行业生态,正在广电总局指示下,行业协会、从业机构等多方发力,通过揭橥版权守卫发起、反侵权盗版举措方针等形式,为广阔微短剧从业者营造壮健有益的创作境况和平允有序的竞赛境况。

2024年11月,中国版权协会源委深刻调研与经心经营,建立了中国版权协会微短剧处事委员会。首批创议单元共20家,主任委员单元为抖音集团,副主任委员单元为点多科技、九州文明、中文正在线、爱奇艺和速手。

委员会揭橥《合于保卫微短剧行业版权次第、饱励微短剧行业壮健起色的发起》,提出搜罗“提拔版权国法认识,侵权盗版手脚;贯彻主管部分央浼,营造壮健起色境况;创办健康版权轨造,准确推行国法责任”等发起。

2024年10月,主题流传部副部长,国度播送电视总局党组书记、局长曹淑敏正在首届中国播送电视精品创作大会上的致辞中指出:“微短剧,要提正减负、充裕题材,走精品化道途。”

微短剧行为影视行业新业态的榜样代表,也是视听行业转型升级的一大生气所正在,筑造科学楷模的市集,效力全行业高质料起色,才是面向更深远异日的正规。返回搜狐,查看更多

上海游戏培训 | 游戏美术 | 游戏学校 | 手机游戏开发 | unity3d培训学校 | 游戏原画 | 3d美术 | 3dmax | 动漫绘画 | 游戏策划 | 网站地图